大家顧問2016年武漢樓市年報之市場篇

.jpg)

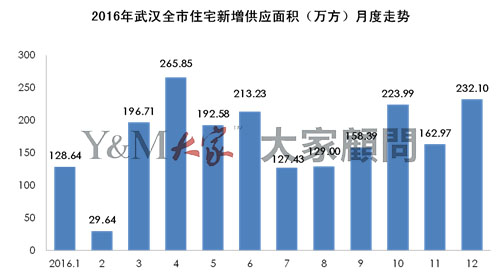

一、供應:連續第三年突破2000萬方

2016年,武漢樓市住宅整體(tǐ)新(xīn)增供應量為(wèi)2061萬方,同比減少5%,已是連續第三年突破2000萬方。

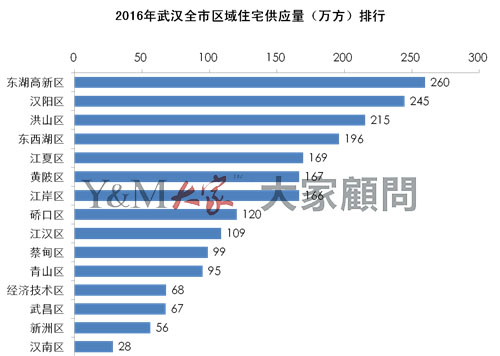

主城區(qū)中(zhōng),東湖(hú)高新(xīn)區(qū)、漢陽區(qū)、洪山(shān)區(qū)是供應主力。累計新(xīn)增供應720萬方,占主城區(qū)總供應量的54%。而武昌區(qū)、江漢區(qū)分(fēn)别新(xīn)增供應67萬方、109萬方,明顯供應不足。

二、成交:各項指标均刷新(xīn)曆史記錄

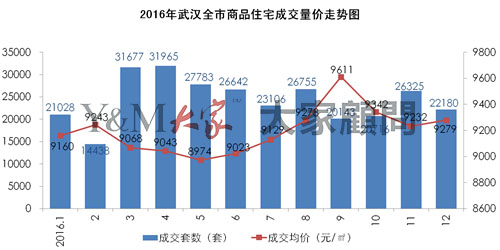

2016年,武漢市商(shāng)品住宅銷售商(shāng)品住宅27.57萬套,同比增加22.05%;銷售面積約2904萬方,同比增加26.63%;銷售金額2731億元,同比增加38.59%。武漢2016年銷量再創曆史新(xīn)高。

2016全年,除2月外,月度銷量持續在2萬套以上。

三、區(qū)域:新(xīn)區(qū)崛起,漢南蔡甸等遠(yuǎn)城區(qū)交易成倍放量

從區(qū)域排行看,漢陽區(qū)32903套/356.29萬方,東湖(hú)高新(xīn)區(qū)31993套/335.82萬方,江夏區(qū)25185套/282.63萬方。包攬區(qū)域銷售面積前三甲。

2016年武漢因區(qū)施策實施限購(gòu)政策,主城區(qū)的需求量外溢,新(xīn)城區(qū)加之供應量充足及價格優勢明顯,市場成交占比增長(cháng)明顯。

2016年,中(zhōng)心區(qū)成交占比34.42%,占比同比下降3.33%;次中(zhōng)心區(qū)成交占比28.29%,占比同比減少5.13%;郊區(qū)成交占比37.29%,占比同比提升8.46%。其中(zhōng),漢南區(qū)蔡甸區(qū)銷售套數同比分(fēn)别增長(cháng)123%、106%,表現搶眼。

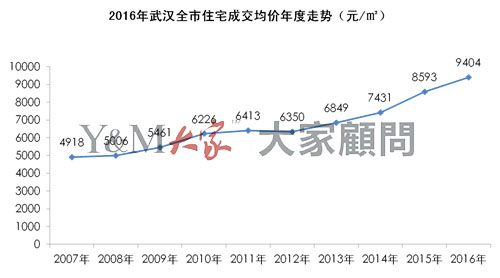

四、價格:全市整體(tǐ)均價同比漲幅9.44%

2016年,武漢住宅(剔除部分(fēn)保障房)成交均價為(wèi)9404元/㎡,同比上漲9.44%。

2016年,全市15區(qū)均價同比均上漲。主城區(qū)中(zhōng),青山(shān)區(qū)均價同比漲幅最高,為(wèi)40%;硚口、經濟技(jì )術、漢陽三區(qū)漲幅超20%;江岸區(qū)漲幅最低,為(wèi)3%;

而新(xīn)城區(qū)中(zhōng),東西湖(hú)區(qū)最為(wèi)搶眼,均價同比上漲18%,其次是黃陂區(qū),均價同比上漲16%。漲幅最小(xiǎo)的是蔡甸區(qū),為(wèi)9%。

五、住宅成交榜單(略)

.jpg)

一、商(shāng)業供應面:平穩回落

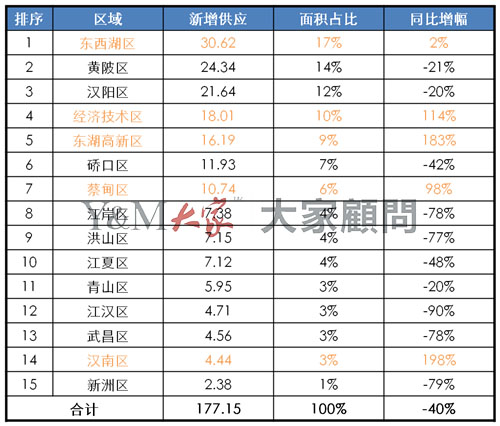

2016年,商(shāng)業新(xīn)增供應量為(wèi)177.15萬方,同比下降39.61%,商(shāng)業供應面積在連續兩年上升之後首次出現回落,邁向平穩。

分(fēn)區(qū)來看,全市15區(qū)中(zhōng),僅漢南、東湖(hú)高新(xīn)、經開區(qū)、蔡甸等四區(qū)商(shāng)業供應量出現明顯增長(cháng)。

六大新(xīn)城區(qū)新(xīn)增供應面積占比達45%,進一步與主城區(qū)商(shāng)業供應縮小(xiǎo)差距。

二、商(shāng)業成交面:新(xīn)城區(qū)商(shāng)業成交占比最高

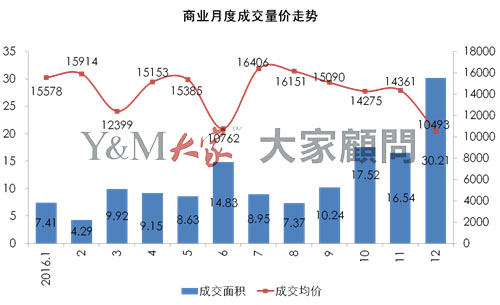

2016年,全市商(shāng)業成交19902套/145.05萬方,同比增加53%、49%;成交金額196.26億元,同比增加41%;成交均價13531元/㎡,同比下跌5%。

随着住宅市場政策不斷加碼,一部分(fēn)投資資金回歸商(shāng)業市場,全年月度成交最後三個月成交量增加明顯,12月單月成交量創曆史新(xīn)高。

2016年,新(xīn)城區(qū)商(shāng)業累計備案50.76萬方,市場占比41%,為(wèi)最高;随後為(wèi)次中(zhōng)心區(qū)商(shāng)業,市場占比31%;中(zhōng)心區(qū)商(shāng)業成交占比同比2015年降低較為(wèi)明顯,市場占比28%。中(zhōng)心區(qū)、次中(zhōng)心區(qū)商(shāng)業成交占比趨于均衡,新(xīn)城區(qū)商(shāng)業成交占比份額明顯提高。

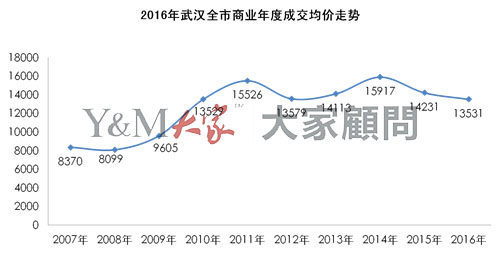

三、商(shāng)業成交均價:整體(tǐ)均價1.35萬元/㎡

2016年,武漢商(shāng)業整體(tǐ)均價13531元/㎡,同比下降5%。

2016年,僅江漢、硚口、江岸三區(qū)商(shāng)業均價過20000/㎡。

四、商(shāng)業成交榜單(略)

.jpg)

一、辦(bàn)公(gōng)供應面:标準寫字樓新(xīn)增供應減兩成

2016年,武漢全市辦(bàn)公(gōng)物(wù)業新(xīn)增供應面積約344.2萬方,同比下降12.4%。

分(fēn)類别看,标準寫字樓物(wù)業新(xīn)增供應量降幅最為(wèi)明顯,約110萬方,同比下降22%。

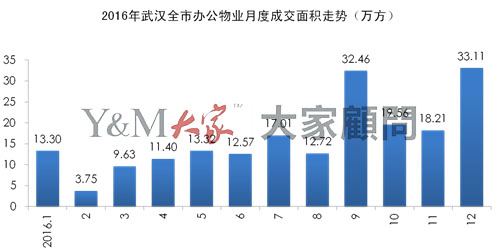

二、辦(bàn)公(gōng)成交面:成交同比增長(cháng)140%

2016年,全市辦(bàn)公(gōng)物(wù)業累計成交27807套/197.05萬方,同比增長(cháng)139.54%/79.51%,創曆史新(xīn)高。均價12143元/㎡,同比小(xiǎo)幅回落0.18%。

2015、2016年辦(bàn)公(gōng)物(wù)業成交量價表

與商(shāng)業類似,辦(bàn)公(gōng)物(wù)業成交同樣在四季度出現翹尾行情。

從面積占比看,公(gōng)寓型辦(bàn)公(gōng)産(chǎn)品2016年備案量明顯高于寫字樓備案量,市場占比為(wèi)54.31%,首次超過寫字樓市場占比。

2016年,中(zhōng)心區(qū)辦(bàn)公(gōng)物(wù)業累計成交107.88萬方,面積占比55%,居首位;次中(zhōng)心區(qū)辦(bàn)公(gōng)物(wù)業累計成交為(wèi)49.33萬方,面積占比為(wèi)25%;新(xīn)城區(qū)辦(bàn)公(gōng)物(wù)業累計成交39.84萬方,面積占比為(wèi)20%,相較于2015年新(xīn)城區(qū)辦(bàn)公(gōng)物(wù)業市場份額小(xiǎo)幅減少;主城區(qū)依舊為(wèi)辦(bàn)公(gōng)市場成交主體(tǐ)。

三、辦(bàn)公(gōng)成交均價:整體(tǐ)均價1.21萬元/㎡

全市辦(bàn)公(gōng)物(wù)業均價12143元/㎡,同比小(xiǎo)幅回落0.18%,屬正常波動。辦(bàn)公(gōng)物(wù)業價格趨于穩定,而住宅市場均價漲幅明顯,使得辦(bàn)公(gōng)/住宅價格比進一步縮小(xiǎo),全市辦(bàn)公(gōng)物(wù)業均價減少至同期住宅均價的1.29倍。

四、辦(bàn)公(gōng)成交榜單(略)

注:上文(wén)為(wèi)大家顧問2016房地産(chǎn)年報系列之市場篇的精(jīng)簡版,具(jù)體(tǐ)變化可(kě)咨詢大家顧問研究顧問部(027-68850998)。